Ante escenarios económicos adversos la mayoría de los mexicanos piden prestado a algún amigo o familiar (67%), empeña algún bien (36%) y sólo 35% acude a ahorros propios al realizar gastos.

Las estadísticas apuntan a que el ahorro es una práctica que muy pocos realizan, ya que sólo 20% de los adultos en México lleva un registro de sus gastos, según el Instituto Nacional de Estadística y Geografía (Inegi), lo que provoca que se emplee el dinero desmedidamente, sin saber en qué y descuidando nuestras metas y salud financiera.

Al cierre del 2021, cuatro de cada 10 adultos reportaron no tener algún tipo de ahorro, reveló la Encuesta Nacional de Inclusión Financiera (ENIF). Y el porcentaje sin ningún tipo de ahorro es mayor si se compara con los resultados obtenidos en 2018, cuando era de 34 por ciento.

En el marco del Día Mundial del Ahorro, celebrado el lunes 31, se impulsa y se alienta la importancia de este hábito, sobre todo en lo referente al ahorro para el retiro, incentivar este hábito puede significar la diferencia de calidad de vida en esta etapa.

El incremento de la población sin ahorro y la reducción de éste a través de canales informales pueden estar reflejando el impacto económico de la pandemia, considerando que la mayor parte de la población afectada reportó haberla enfrentado con sus ahorros”, estableció la ENIF.

De acuerdo con el documento, elaborado por la Comisión Nacional Bancaria y de Valores y el Instituto Nacional de Estadística y Geografía (Inegi), de 60 por ciento de personas que si tienen ahorros, 21 por ciento ahorran en instrumentos formales, mientras que 54 por ciento tienen algún tipo de ahorro a través de canales informales.

La proporción de hombres (45%) que ahorró en 2021 es mayor a la de las mujeres (42%) y la diferencia más importante se encuentra en los instrumentos financieros utilizados para su ahorro.

Los hombres utilizan por igual la cuenta o tarjeta de nómina (50%) y la cuenta de ahorro (50%). Mientras que las mujeres utilizan mayormente la cuenta de ahorro (57%) y en menor medida la cuenta o tarjeta de nómina (41%).

Esta diferencia de uso por parte de las mujeres es un reflejo de la participación de ellas en los mercados laborales en México. Al tener menor participación en el mercado formal, un menor porcentaje de ellas tiene cuenta o tarjeta de nómina, lo que encarece sus opciones para ahorrar.

“Guardaditos”, tandas y las cajas de ahorro

En los instrumentos de ahorro formal, los más utilizados entre la población son las cuentas de ahorro y cheques, seguidos de las cuentas de nómina. A su vez, las cuentas de nómina no son instrumentos percibidos como adecuados para el ahorro, ya que a pesar de que alrededor de 28 por ciento de la población adulta tiene una de éstas, sólo 10 por ciento reporta ahorrar efectivamente en ella.

El 12 por ciento de la población ahorra en cheques; 10 por ciento lo hace por una cuenta de nómina; 2 por ciento lo hacen por medio de los ahorros del gobierno y esa misma proporción con mecanismos de inversión y depósitos a plazo; mientras que uno por ciento lo hace con monederos electrónicos.

En lo que respecta al ahorro informal, 37 por ciento de la población guarda dinero en casa, 18 por ciento en tandas, 12 por ciento en una caja de ahorro del trabajo o con conocidos, 9 por ciento guarda sus recursos con familiares o desconocidos, 8 por ciento compra bienes y 5 por ciento presta dinero y obtiene intereses por ello.

Consecuencia de la pandemia el porcentaje de la población con una cuenta de ahorro para el retiro tuvo una marginal disminución entre 2018 y 2021, pues pasó de 40 a 39 por ciento.

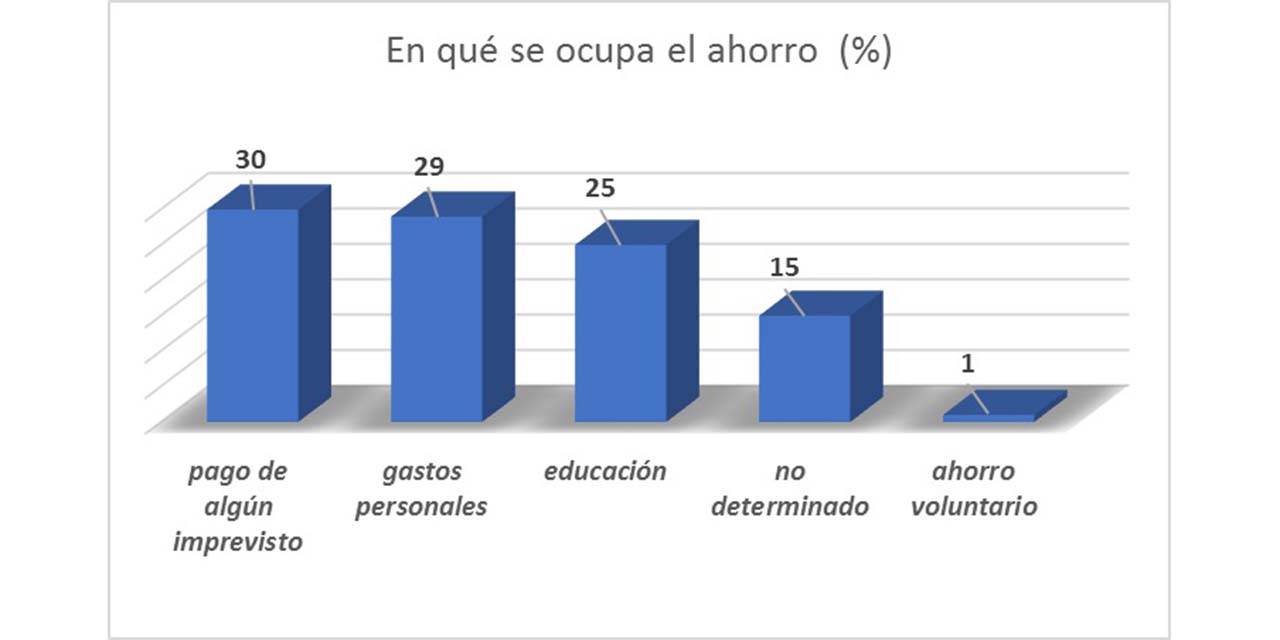

Los rubros a los que destinan su ahorro son: más de 30 por ciento al pago de algún imprevisto, 29 por ciento a cubrir gastos personales, 25 por ciento en educación y salud y el rubro más bajo con el 1 por ciento es el ahorro voluntario para el retiro.

Especialistas coinciden que usualmente ahorramos lo que nos sobra de la semana o quincena; sin embargo, advierten que es raro que sobre, por lo que no guardamos un solo centavo, o lo hacemos de manera irregular.

De ahí que el ahorro deba ser presupuestado como si fuera un gasto en cada quincena. Uno de los principales mitos del ahorro es que no se hace porque no alcanza, pero lo cierto es que el reto está principalmente en forjar el hábito; trabaje en ello, y una vez que lo logre, ahora sí, incremente los montos de ahorro para cumplir sus metas.

Está demostrado que los países que tienen altos estándares de ahorro, en relación con su Producto Interno Bruto, tienen mayor desarrollo, pues el ahorro se convierte en el motor que permite financiar proyectos y obras de gran magnitud.

{kind=link}