Inflación en México y en el mundo tiene permiso

Todo mundo está preocupado por la inflación: el tendero, las amas de casa, los taxistas, los constructores

Todo mundo está preocupado por la inflación: el tendero, las amas de casa, los taxistas, los constructores. A todo mundo le preocupa la inflación, menos a las dos entidades a quienes verdaderamente debería de preocuparles: a la Reserva Federal de los Estados Unidos, la Fed; y al mercado de bonos. Estas dos últimas instancias están seguras de lo siguiente: el rebote inflacionario que actualmente vemos es temporal, y está bajo control. Ambos apuestan a que todo está fríamente calculado.

La secuencia de eventos de esta semana lo demuestra. El martes las oficinas de estadísticas de los Estados Unidos publicaron la inflación del mes de junio, las cuales mostraron la tasa de crecimiento de los precios al consumidor más alta de los últimos trece años, datos además por encima de lo esperado por el consenso de los economistas y por las expectativas formadas en el mercado de acciones y de bono. Pero a pesar de que la inflación fue mayor a la esperada, los mercados de acciones subieron y las tasas de los bonos de largo plazo cayeron, como si el dato hubiera sido contrario a lo reportado, como si los mercados celebraran en lugar de alarmarse.

Quizá lo que estaban celebrando era que, al día siguiente, el miércoles, Jerome Powell, el poderoso presidente de la Fed, testificaría de rutina ante el Congreso y despejaría cualquier preocupación al respecto. Tal y como ocurrió, pues el jefe de la Fed calmó a los inversionistas asegurándoles no únicamente que no le preocupaba la inflación, sino que la desaforada inyección de liquidez en la economía disparada tras el inicio de la pandemia continuaría, dándole soporte a los mercados financieros como desde entonces hasta ahora lo ha hecho.

La Fed y los mercados dan por descontado un hecho, que ha sido regular los últimos cuarenta años: que la Fed tiene razón, y que una vez más, tendrá éxito en regresar la inflación a un canal oscilante alrededor del dos por ciento en los próximos meses. Difícilmente existe en el mundo un banco central tan eficiente como la Reserva Federal, y la calibración de su política para lograr el máximo crecimiento económico con la menor inflación posible presenta un récord envidiable desde que Paul Volker al frente de la Fed logró dominar la persistente inflación de finales de los setenta mediante abruptas elevaciones de las tasas de interés.

Las credenciales que le dan a la Fed más de cuatro décadas de control inflacionario sustentan el optimismo de que, a pesar de los datos necios por encima de lo esperado, la inflación no se traducirá en un fenómeno que se autoalimente, en donde la inflación futura se determine por la inflación pasada. Lo mismo parece estar diciendo el mercado de bonos, el cual, hasta mediados de los ochenta era el garante de la estabilidad de precios, pues las tasas de rendimiento en este mercado subían a la primera indicación de que la Fed estaba siendo permisiva con la inflación. Pero los últimos veinte años el mercado de bonos pasó de ser un vigilante, a convertirse en un alcahuete de la inflación.

¿Qué ha ocurrido en el mercado de bonos los últimos dos meses en que la inflación ha estado generosamente por encima de lo esperado por economistas y el mercado? Las tasas han bajado. Si, bajado. Un trader de bonos de hace treinta años difícilmente entendería lo que ocurre estos días. Pero para eso están los economistas. Para explicar lo inexplicable.

Y los economistas dicen lo que decimos en esta columna: que el mercado está festinando que ante la evidente e inocultable reflación, debemos de festejar que la Fed tendrá todo bajo control, aunque de corto plazo dicho control esté completamente perdido.

Y no nada más en Estados Unidos, en múltiples países algo similar ocurre. Tomemos México, en donde la inflación ha superado las metas del Banxico al punto de que el banco ha tenido que subir las tasas: el rendimiento de los bonos de plazos mayores a quince años no se ha movido. En Estados Unidos, a pesar de dos meses consecutivos de pésimos datos de inflación, las tasas de todos los plazos de los bonos están hoy por debajo de donde estaban hace un mes. Lo mimos ocurre en Alemania y en el Reino Unido. Parecería que la inflación está por debajo, y no por arriba de las expectativas.

El dinero gratis provoca fenómenos extraños. Uno de ellos quizá sea este que aquí ilustramos. Hay tanto dinero en el mundo, inyectado por los bancos centrales, que ante el repunte de la inflación no hay ningún lugar en donde refugiarse, y los inversionistas acaban comprando bonos. A pesar de que esa guarida aparente pueda acabar siendo su perdición.

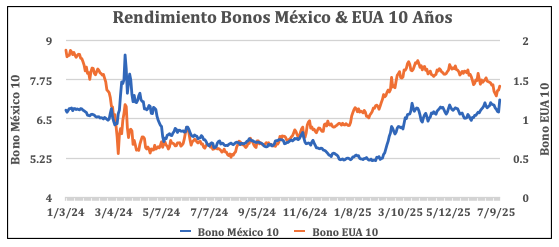

Infografía

Los rendimientos de los bonos de México y EUA disminuyeron en el año 2020, pero una vez que la inflación amenazó, estos comenzaron a repuntar, producto de los anuncios de los bancos centrales para subir las tasas y controlar a la amenazante inflación.

La reserva federal tiene como mandato el crecimiento de la economía, pero también el de controlar la inflación, mientras que el Banco de México solo se encarga de mantener controlada la inflación. Pese al repunte de la inflación durante 2021, se espera que la fed y el banco de México logren controlar nuevamente a la tan temida inflación.